English

English Descargas

Descargas Contacto

Contacto

MUCHO MÁSQUE DISTRIBUCIÓNINFORME ANUAL 2013

Informe del

DIRECTOR GENERAL PARA EL EJERCICIO 2013

GRUPO POCHTECA, S.A.B. DE C.V.

LOS PUNTOS MÁS DESTACADOS DEL EJERCICIO 2013:

- Incremento en ventas y EBITDA. A pesar de la caída generalizada de los precios de las materias primas y de la contracción del sector construcción se logró un crecimiento, de 15% y 14% respectivamente, a través de un crecimiento de más de 40% en el volumen de ventas y de un incremento en los márgenes brutos. Este crecimiento es muy superior al crecimiento de 1.06% del PIB nacional, del (4.5%) del PIB de la industria manufacturera y del 0.6% de la industria química.

- Adquisición de Productos Químicos Mardupol empresa líder en la distribución de productos químicos inorgánicos. La empresa se adquirió el 1 de febrero de 2013 y para el 5 de febrero se habían fusionado las operaciones redundantes e incluido el catálogo de productos, inventarios y proveedores en el sistema SAP de Pochteca.

- Incursión en Brasil. El 31 de diciembre se concluyo la compra de Coremal, distribuidor de químicos con amplia cobertura en Brasil. El impacto en resultados de esta transacción comenzará a sentirse en 2014. Al cierre de 2013 solamente impacta el balance general.

- Sólida posición financiera. A pesar de las adquisiciones realizadas en 2013, nuestro balance permanece sólido, al respetarse los lineamientos de crecimiento dictados por nuestro consejo: cerramos 2013 con 2.20xDeuda/ EBITDA.

- Diversificación de riesgos. Se consolida la diversificación de clientes, geografías, mercados y productos: los 5 principales clientes representan 9% de la venta; los 5 principales productos representan 8%. Ningún cliente o producto alcanza 3% y la dispersión geográfica sigue creciendo.

PERSPECTIVA 2014

La reforma energética nos favorecerá:

- En los próximos 18-24 meses, el sector de exploración y perforación petrolera, que representa más de 7% de la venta de Pochteca, verá importantes crecimientos en la inversión. Por ende, esperamos crecimientos en ventas a ese sector.

- Esperamos que la reducción de la incertidumbre en el abasto de petroquímicos básicos, de energía eléctrica y gas, y de los altos precios de ésta, que traerá la reforma energética, resulten en un crecimiento sostenido de las inversiones en la industria química y en la manufactura en general, generando con ello crecimiento en la demanda de productos de Pochteca.

- Crecimientos de doble dígito. Para el cierre de 2014 se espera conservadoramente un crecimiento de cuando menos 25% en ventas y EBITDA, como resultado de la adquisición de Coremal y del propio crecimiento orgánico de la empresa. Este crecimiento no incluye posibles adquisiciones en el futuro.

- Posibles catalizadores adicionales. El entorno en 2013 fue desfavorable prácticamente en todas las variables externas a Pochteca: precios de materias primas, obra pública, construcción, minería, etc. Cualquier cambio positivo en estas variables apuntalará el crecimiento de la empresa.

- Continuaremos evaluando posibles adquisiciones o fusiones a futuro. Como le hemos venido haciendo en los últimos dos años, seguimos evaluando continuamente empresas que pudieran aportar valor a nuestros accionistas, cuidando siempre mantener nuestra solidez financiera y un perfil de riesgo adecuado.

RESULTADOS CONSOLIDADOS

|

Consolidado |

Enero - Diciembre |

||

|---|---|---|---|

|

Millones de Pesos |

2013 |

2012 |

%Var |

|

Ventas Netas |

4,473 |

3,896 |

15% |

|

Utilidad Neta |

40 |

51 |

-22% |

|

EBITDA |

216 |

190 |

14% |

|

Deuda Neta/ |

220 |

0.29 |

|

Al cierre del ejercicio 2013, se alcanzó una venta de $4,473 millones de pesos (mdp), un crecimiento de 15% contra la cifra de cierre de 2012. La utilidad bruta creció en 20%, al pasar de $627 mdp a $749 mdp, incrementándose el margen bruto como porcentaje de venta de 16.1% a 16.8%

La utilidad antes de impuestos fue de $66 mdp, 23% menos que en 2012, como resultado de una pérdida cambiaria de $30 mdp, que, comparada con la utilidad cambiaria de $3 mdp que se generó en 2012, generó un impacto adverso por $33 mdp en relación al 2012. La utilidad neta, fue también inferior en 22% comparada con el 2012, al pasar de $51 mdp a $40 mdp, por una parte como consecuencia de la pérdida cambiaria y por otro por una mayor tasa de impuestos que resultó de haber consumido la totalidad de las pérdidas acumuladas de Dermet de México durante 2013. Sin embargo, el EBITDA, que muestra el desempeño de la empresa antes de impactos financieros coyunturales como la devaluación, mostró un crecimiento de 14%, al pasar de $190 mdp a $216 mdp.

Este crecimiento se logró a pesar de la conjunción de varios factores adversos que se presentaron durante 2013. Los más importantes de ellos fueron:

- La caída generalizada de los precios de las materias primas que vende la empresa. La atonía de la economía mundial tuvo un efecto depresivo sobre un importante número de materias primas a nivel internacional. Productos de alto volumen de venta para Grupo Pochteca como el cianuro de sodio o el bióxido de titanio sufrieron caídas de dos dígitos durante el ejercicio. Esas caídas generaron importantes pérdidas por tenencia de inventarios, a la par de generar ventas cada vez menores por cada tonelada vendida. Afortunadamente, se pudo incrementar el volumen de toneladas vendidas en 42%, con lo cual se anuló buena parte de la caída en los precios, lográndose así un crecimiento de 15% en la venta total. De igual forma, y a pesar de las considerables pérdidas generadas por inventarios que, por la sostenida caída de precios, continuamente veían reducido su valor, se logró incrementar la utilidad bruta de 16.1% a 16.8% sobre venta.

- El bajo dinamismo del sector de exploración y perforación petrolera, acompañado de una complicada posición de recuperación de cartera de muchos de sus actores. Esto generó un efecto en cadena de retraso en pagos de estos clientes con Grupo Pochteca y, por ello, un entorpecimiento en la venta a este sector. Dado que el segmento de perforación y exploración petrolera representa más de 7% de la venta total de Grupo Pochteca, esta desaceleración inevitablemente afectó a la empresa.

- La caída en la construcción afectó en forma importante a fabricantes de pinturas, lacas, recubrimientos y otros insumos para la construcción, los cuales forman parte importante del segmento de solventes, mezclas y recubrimientos, el principal segmento de ventas de Grupo Pochteca. De igual manera, la atonía en la construcción y en las obras de infraestructura incidieron negativamente en la venta de grasas y lubricantes. El subejercicio del gasto público impactó a estos sectores en particular, así como a la industria en general, afectando la demanda de un número importante de sectores de negocio.

- La caída en los precios de los minerales, lo cual afectó tanto los precios de los insumos de la minería (por ejemplo: la caída del precio del cianuro a la par de la caída en el precio del oro) como los volúmenes de esos insumos demandados por las mineras.

La empresa siguió consolidando su modelo de diversificación de riesgo. Los 5 principales clientes pasaron de representar 11.6% de la venta en 2012 a 9.4% en 2013, sin que ninguno alcance 3% de la venta. De igual forma, los 5 principales productos representaron 8.3% de la venta, sin que ninguno alcance 3%. La diversificación de geografías e industrias reforzó esta dispersión de riesgo y permitió a la empresa desplazar esfuerzos de industrias en contracción a industrias con crecimiento o estables, y de productos con precios y/o demanda a la baja a productos más dinámicos, para con ello poder mantener un crecimiento en la venta sin sacrificar márgenes.

El haber podido crecer a dos dígitos, el haber incrementado los márgenes brutos y el haber mantenido una cartera sana y constante durante 2013, nos hace pensar que el modelo de diversificación de productos, clientes, industrias y regiones que ha ido consolidando la empresa en los últimos años es de alta resilencia y permite minimizar el impacto de situaciones de mercado que, con un modelo menos diversificado de riesgo, pudiesen resultar en contracciones de ventas y márgenes que pusieran en riesgo la rentabilidad y solvencia de la empresa.

Este modelo diversificado permitirá a la empresa capturar

importantes beneficios una vez que la reforma energética

esté consolidada. El impacto positivo se observará no solamente

en el sector de exploración y perforación, el sector

industrial de más peso en el portafolio de ventas de Grupo

Pochteca, sino también en el crecimiento en la inversión

en las más de 30 ramas industriales que utilizan productos

derivados del petróleo y/o gas o electricidad como insumos

energéticos. Todas estas ramas son atendidas por Grupo Pochteca

y, por ello, su crecimiento resultará en un incremento

en la demanda del portafolio de productos de la empresa.

Las ventas crecieron 15% en forma acumulada respecto al

año anterior, aún y cuando los precios ponderados de nuestros

productos cayeron más de 16% en relación al mismo

periodo de 2012.

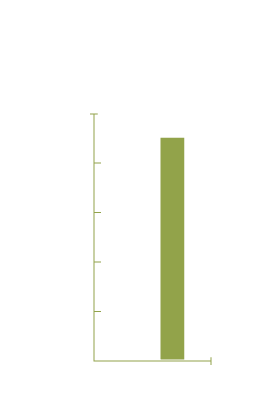

MARGEN BRUTO COMO % DE VENTA

|

ACUM 12 |

|

ACUM 13 |

|---|---|---|

|

16.1% |

Margen bruto |

16.8% |

EFICIENCIA Y PRODUCTIVIDAD

La utilidad de operación más la depreciación y amortización (EBITDA) acumulada al cierre de 2013 fue de $216 millones de pesos, lo cual es 14% mayor al año anterior. El gasto de operación como porcentaje de ventas en el periodo paso de 11.2% al 11.9% en relación al año anterior, debido primordialmente a la caída en los precios de los producto. Para lograr el 15% de crecimiento en ventas, fue necesario desplazar 42% más tonelaje que en 2012, lo cual inevitablemente implica mayores costos de logística y operación.

Confiamos en que podremos reducir ese gasto como porcentaje de la venta, conforme siga creciendo la venta y se reduzca el ritmo de caída en los precios de la materias primas.

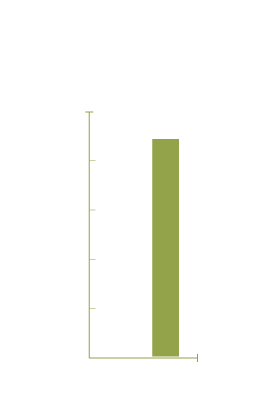

GASTO DE OPERACIÓN (NETO DE DEPRECIACIÓN)

|

ACUMUL. 12 |

|

ACUMUL. 13 |

|---|---|---|

|

11.2% |

Gastos / Vtas. |

11.9% |

GASTOS FINANCIEROS Y UTILIDAD CAMBIARIA

El gasto financiero acumulado a 2013 fue de $59.8 mdp, lo cual se compara muy favorablemente con los $71.7 mdp erogados en 2012: una reducción del 17%.

Por lo que respecta a la posición cambiaria acumulada en 2013, arrojó una pérdida de $29.6 mdp, la cual, comparada contra una utilidad de $3.5 millones de pesos del año anterior, genera un efecto en contra por $33.1mdp en relación al año 2012.

GENERACIÓN DE EFECTIVO

La generación de efectivo acumulada a septiembre de 2013, calculada de manera proforma, o sea, considerando a Mardupol como si se consolidase desde diciembre de 2012, fue de -$213 mdp. El principal rubro que incidió negativamente en el flujo fue el de las inversiones de capital por $208mdp. Este monto se destino primordialmente a la inversión en un site nuevo para alojar los sistemas de la empresa en Querétaro y un site espejo en la ciudad de México, a renovación de equipo de transporte, así como a algunas mejoras en la estructura de tanquería y almacenaje de Mardupol. Con esta inversión, la empresa queda con una posición de infraestructura muy sólida hacia los próximos años. Para el 2014, se proyectan inversiones de capital por debajo de $80mdp, al haberse efectuado el grueso de las inversiones necesarias durante 2013.

BALANCE GENERAL

CAPITAL DE TRABAJO

A pesar de la dificultad del sector de exploración y perforación para regularizar su cartera y del difícil momento que atraviesan las empresas de la construcción, la empresa logró reducir sus días cartera de 54 días al cierre de 2012 a 53 días al cierre de 2013. El inventario, por otra parte, se incrementó de 70 a 71 días, mientras que los días de pago a proveedores se mantuvieron estables en 92 días. Estas cifras consideran exclusivamente las ventas, costo de ventas, cuentas por cobrar, inventarios y proveedores de Grupo Pochteca sin Coremal, dado que Coremal se incorpora al balance de la empresa apenas el 31 de diciembre, por lo que las cifras del estado de resultados de Coremal no inciden en las cifras de 2013 de Grupo Pochteca. Solamente hay un efecto a nivel de cifras de balance.

DEUDA NETA

Con relación a la deuda neta, al cierre de 2013 la cifra es de $623 millones de pesos. Esta deuda ya incluye tanto el 100% de la deuda bancaria de Coremal como la deuda contraída por Grupo Pochteca a esa fecha para adquirir Coremal. De igual manera, para el cálculo de la relación de deuda neta a EBITDA, se considera el EBITA de Grupo Pochteca más el EBITDA reportado de Coremal.

La relación deuda neta a EBITDA al cierre del trimestre es de 2.20x veces, lo cual rebasa ligeramente nuestra meta interna de no más de 2.0x veces. Confiamos en que, conforme avance el 2014 y se vayan implementando estrategias comerciales para incrementar la venta en Coremal, así como para seguir optimizando el capital de trabajo tanto en Grupo Pochteca como en Coremal, esta relación regrese a estar por debajo de 2x.

Por otra parte, la cobertura de intereses al cierre de 2013 es de 2.61 veces, manteniéndose la misma relación que al cierre de 2012, a pesar de que durante 2013 se adquirieron tanto Mardupol como Coremal.

|

Consolidado |

Enero - Diciembre |

|

|---|---|---|

|

Millones de Pesos |

2013 |

2012 |

|

Deuda Neta |

623 |

55 |

|

Deuda Neta/ EBITDA 12 M |

2.20 |

0.29 |

|

Cobertura de Intereses |

2.61 |

2.61 |

|

Acciones en Circulación |

130,522,049* |

621,891,141 |

*Después de Split Inverso (5 a1).

OPERACIONES DISCONTINUAS

En el ejercicio 2012 se tomó la decisión de clasificar como operaciones discontinuas a las subsidiarias de Centroamérica y Brasil, ya que, dada su baja importancia relativa en la operación de la empresa, se consideró conveniente venderlas para reducir la distracción que generaban a la administración de la empresa. En el verano de 2013 se vendió Pochteca Brasil, la más grande de ellas. Para las operaciones de Guatemala, Salvador y Costa Rica, sin embargo, no hubo interés en el mercado, en buena medida por la reducida escala de sus operaciones (ventas de $167 mdp entre las tres en el 2012). A la luz de la poca factibilidad de poder vender estas operaciones, y por sugerencia de nuestros auditores externos, reingresamos las operaciones no vendidas a ser contabilizadas como operación normal de la empresa. Para dar comparabilidad a las cifras, en todos los comparativos se han considerado como parte integral de los estados financieros a 2012 y a 2013 en este informe. La venta de estas 3 subsidiarias en 2013 fue de $198 mdp, lo que representa un crecimiento de 19% contra 2012.

COREMAL

En diciembre 31 de 2013, se formaliza la compra de COREMAL (Coremal – Comercio e Representações Maia Ltda., Mercotrans Tansportes e Logistica Ltda. e Coremal Química Ltda.) Grupo Pochteca firma un contrato para adquirir el 100% de las acciones de Coremal. Se liquidan inicialmente el 51% de las acciones, con pagos subsecuentes de 9.8% cada año, durante 5 años, bajo la misma fórmula de valuación utilizada en el pago original, sustituyendo el EBITDA de 2013 en años subsecuentes por el del año inmediato anterior. Este esquema asegura un alineamiento de intereses entre los accionistas operadores de Coremal y Grupo Pochteca para los próximos 5 años.

Coremal, fundada en 1952, es una de las 10 empresas más grandes en la distribución de químicos en Brasil, con 6 centros de distribución a lo largo y ancho del país. Su infraestructura le permite proveer productos empacados y a granel a más de 8,600 clientes en los 27 estados del país, a través del apoyo de su subsidiaria Mercotrans Transporte e Logistica, Ltda.

El mercado de químicos y lubricantes en Brasil es significativamente más grande que el mercado mexicano. Su complejidad y particularidades locales, sin embargo, hacen valioso el contar con un socio operador brasileño de reconocida solvencia moral y capacidad empresarial. Por ello, Grupo Pochteca considera que la adquisición de Coremal representa una conjunción de factores altamente positivos, al lograrse afianzar un socio local altamente reconocido, con una estructura de distribución nacional, estándares de cadena de custodia (Responsabilidad industrial/Distribución responsable certificados por Associquim, la Asociacíon de la Industria Quimica de Brasil) y proveedores de clase mundial, y una diversificación de clientes, productos, mercados y regiones consistente con la estrategia de diversificación de Grupo Pochteca.

Esta transacción permitirá a Grupo Pochteca, entre otras cosas:

- Consolidar una presencia latinoamericana, con lo cual incrementa su valor agregado para grandes fabricantes que buscan distribuidores regionales, así como para clientes multinacionales que buscan negociaciones de la misma naturaleza.

- Penetrar el mercado brasileño de distribución de químicos y lubricantes, el cual, además de ser considerablemente más grande que el mexicano (Brasil consume más de 70 mil millones de dólares anuales de productos químicos), se encuentra aún más fragmentado que el mercado mexicano.

- Trasladar know-how y productos complementarios al portafolio de Coremal, y hacer lo mismo de Coremal hacia Grupo Pochteca en todas las áreas en que sus portafolios se complementan.

Como en todas las adquisiciones anteriores que ha efectuado la empresa, se buscó mantener índices de Deuda/EBITDA y cobertura de intereses conservadores, para no incrementar el perfil de riesgo de la empresa.

ANALISTA INDEPENDIENTE Y COBERTURAS DE CASA DE BOLSA

Grupo Pochteca, S.A.B. de C.V., se inscribió al programa de analista independiente y el Subcomité de Selección acordó asignar a la empresa Consultora 414, S.A. de C.V., “CONSULTORA 414”, como responsable de dar cobertura a los valores de POCHTECA.

Actualmente nos cubre Actinver Casa de Bolsa, Vector Casa de Bolsa y BBVA Bancomer.